Xにて @mvcinvesting さんがポストしていた、 NBIS に関する分析を翻訳してまとめます。

- 1. AI革命が目前に迫り、産業が驚異的なスピードで変化している。

- 2. 起源:YandexからNebius Groupへ。

- 3. Nebiusの提供するサービスとは?

- 1) AI特化型クラウドプラットフォーム

- 2) 包括的なAIインフラストラクチャ

- 3) AI Studio

- 4. Nebiusの差別化要因

- 業界をリードするコスト効率

- エネルギー効率と持続可能性

- 世界クラスのチームと専門知識

- 5. Nebiusのデータセンターはなぜこれほど効率的なのか?

- 冷却の最適化

- 熱回収

- 独自設計のサーバー

- 6. NVIDIAとの戦略的パートナーシップ

- NVIDIA技術を活用したグローバル展開

- NVIDIAの投資: 信頼の証

- 7. データセンターと将来の投資計画

- 8. ここまでの総括

- 9. 市場機会: 急成長するTAM

- 競争優位の活用

- 10. $NBISの財務状況

- 驚異的なARR(年間経常収益)の成長

- 2025年の見通し

- 中期的ビジョン

- 11. コアビジネス以外について

- 12. Avride: 自律モビリティソリューションのパイオニア

- 主要能力

- 技術開発

- 差別化要因

- 成長の軌跡

- 市場での位置付け

- 13. Toloka: スケーラブルなソリューションでデータ駆動型AIを推進

- 主な取り組みと戦略

- 財務見通し

- 14. TripleTen and ClickHouse

- TripleTen: テクノロジー分野の再スキル習得を支援するEdtech事業

- ClickHouse: オープンソースデータベースの革新者

- 15. バリュエーション - 大きな上昇余地と限定的なリスクを持つお買い得銘柄

- 魅力的な評価倍率

- その他の事業部門の未評価価値

- まとめ

- 16. なぜこれほど安いのか? 🤔

- 17. インサイダーの連携

- 18. 結論

- 19. 以上です! 🫡

1. AI革命が目前に迫り、産業が驚異的なスピードで変化している。

企業がAI駆動のソリューションを採用する中、この変革を支えるために必要なインフラストラクチャが重要な課題として浮上しており、AIインフラ市場の最前線に位置する$NBISは、業界の最も差し迫ったボトルネックに取り組むことを目指しています。

AIインフラへの需要は単に増加しているだけでなく、急増しています。AIへのシフトには、これらの技術の特有のニーズを満たすために設計された、新世代のデータセンターやコンピュートソリューションが必要です。

$NBISはこの課題に応えるべく、AIのパフォーマンスを最適化するためにゼロから設計された高度なインフラを構築しています。

数百メガワット規模のAIコンピュート容量を運用に拡大するというビジョンを持つ$NBISは、未来を見据えた革新的で高性能なソリューションを提供することで、グローバルなAIエコシステムを支援することを目指しています。

2. 起源:YandexからNebius Groupへ。

$NBISの物語は、ロシアと旧ソ連諸国で検索、広告、デジタルサービスを支配する「ロシア版Google」とも呼ばれるYandexの中から始まりました。しかし、$NBISが独立した存在となるに至った軌跡は、近年の最も動乱に満ちた時期に根ざしています。

2022年初頭、ロシアがウクライナに侵攻すると、Yandexは深刻な地政学的・財政的影響を受けました。同社の株式取引は停止され、創設者は制裁を受け、事業は西側諸国とロシア当局の規制圧力に絡め取られる状況となりました。

2024年半ば、複雑な再編成プロセスを経て、Yandexはロシア拠点の資産を完全に売却しました。

この再編成を経て、$NBISは完全に独立した存在として誕生し、元の親会社であるYandexのロシア関連事業とは一切のつながりがなくなりました。

ここで明確にしておきたいのは、Nebiusとロシアとの間にはまったく関係がないという点です。

同社のマネージャーや取締役はオランダまたはイスラエル国籍に変更しており、それが制裁を回避するために不可欠だったのです。

YandexからAIクラウドプラットフォームやフィンランドのデータセンターなどのエンジニアリングの専門知識と資産を継承していますが、同時に完全に新しい道を切り開いています。同社はヨーロッパをはじめとするAIインフラプロバイダーのリーダーになることを目指しており、特にデータセンター構築、クラウドアーキテクチャ、先進的なAIツールの開発でYandex成功の鍵を握っていた経験豊富なエンジニアや研究者のチームによって運営されています。

$NBISは事業を拡大する中で、レガシー資産の集合体から強力なAIプラットフォームへと進化しています。同社は、コンピュートインフラストラクチャから展開・モニタリングに至るまで、フルスタックのAIソリューションを提供し、AIクラウドサービスにおけるグローバルリーダーとしての地位を確立することを目指しています。

3. Nebiusの提供するサービスとは?

$NBISは、次世代のAIインフラストラクチャ企業であり、「Compute-as-a-Service」を専門としています。

同社のサービスは、高性能AIインフラへの需要の高まりに対応するため、開発者、企業、研究者向けの包括的なソリューションを提供するよう設計されています。

インフラ、プラットフォーム、アプリケーションの3つの主要層を基盤として運営し、集中的なAIワークロードに対応したシームレスなエコシステムを構築しています。

1) AI特化型クラウドプラットフォーム

$NBISは、AIおよびMLワークロード向けに特化した高度なクラウドプラットフォームを開発しました。

このプラットフォームは、最先端のGPUクラスター、スケーラブルなストレージ、管理サービスを組み合わせ、AIモデルの開発に必要な計算能力、ストレージ、ツールを提供します。

- AIワークロードに最適化: NVIDIA H100や将来登場するH200など、最先端GPUを活用したAIモデルのトレーニング、推論、微調整をサポート。

- 柔軟性: リソースをオンデマンドでスケーリング可能。小規模な実験から大規模な展開まで対応。

- 信頼性: $NBIS独自のクラウドソフトウェアと自社設計のサーバーを活用し、低遅延かつ最小限のダウンタイムを実現。

2) 包括的なAIインフラストラクチャ

$NBISは単なる計算能力の提供にとどまらず、完全統合型の環境を提供します。

- データセンター: エネルギー効率の向上とデータセンターコストの削減を通じて、単位経済性を向上させ、スケーラビリティを実現。

- 自社設計のサーバー: NVIDIA GPU以外の部分を自社設計することで、性能向上、迅速な展開、コスト削減を実現。

- フルスタック制御: サーバー製造からクラウド展開まで全バリューチェーンを制御し、最適化と効率性を向上。

- 管理サービス: Apache SparkやMLflowなどのツールが運用を簡素化し、ユーザーがインフラ管理ではなくイノベーションに集中できる環境を提供。

3) AI Studio

Nebius AI Studioは、オープンソースモデル向けのAPIを統合したSaaSプラットフォームで、企業や研究者のAI開発を簡素化します。

- 使いやすいインターフェース: 事前構成済みの環境により、セットアップ時間を短縮し、生産性を最大化。

- コスト効率: 推論において市場で最も低いトークン単価のコストを提供。

$NBISは単なるGPUプロバイダーではなく、AI業界向けのフルスタックソリューションを提供します。インフラ、プラットフォーム、アプリケーションを橋渡しすることで、企業がAIの可能性を引き出し、急速に進化する技術環境において柔軟性を保てるよう支援します。

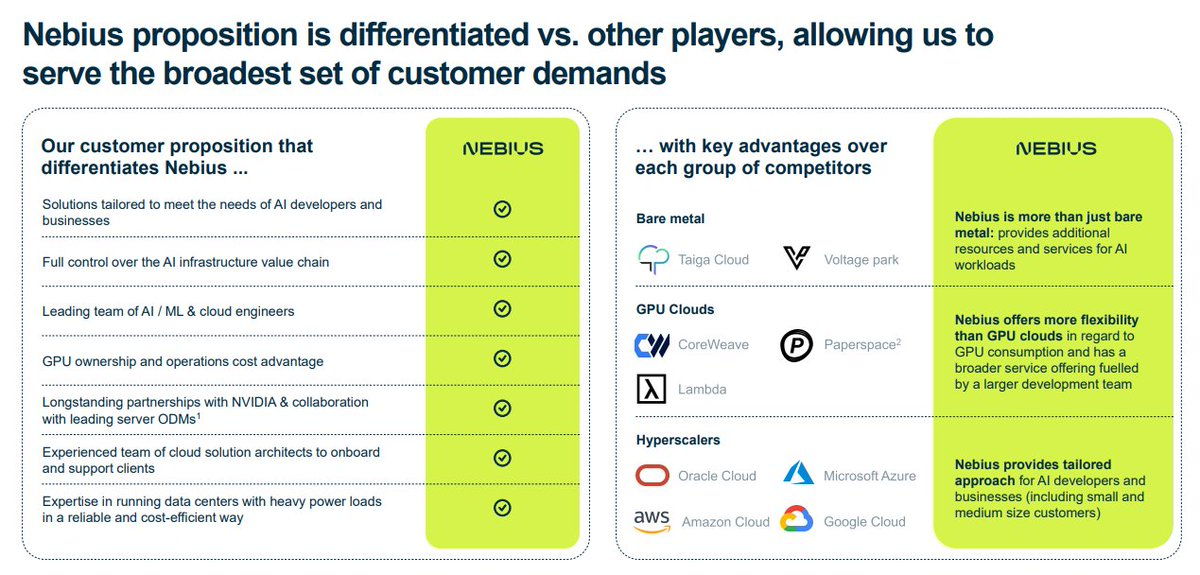

4. Nebiusの差別化要因

AIインフラストラクチャの技術的な詳細に詳しくない方にも、$NBISが際立っている理由を簡潔にお伝えします。

$NBISは、世界で最も効率的かつエネルギー意識の高いAIインフラ企業の一つとして認識されており、最高水準のパフォーマンスと持続可能性を両立しています。

コスト効率と運用の卓越性へのコミットメントが、急成長するAI市場における競争優位性をもたらしています。

業界をリードするコスト効率

$NBISは、高性能なAIインフラを大幅に低コストで提供します。

- 20~25%のコスト削減: GPUの総保有コストと運用費用が、平均的なGPUプロバイダーと比較して最大25%低減。

- 統合されたバリューチェーン: 自社設計のサーバーから独自のクラウドプラットフォームに至るまで、AIインフラライフサイクル全体を完全に制御することで、コストと生産性を最適化し、ダウンタイムを最小限に抑えます。

- 戦略的パートナーシップ: 主要なサーバーメーカー(ODMs)との長期的な関係により、コスト効率が高くAIに特化したハードウェアを共同設計・製造。

エネルギー効率と持続可能性

$NBISは、性能を損なうことなく環境の持続可能性を最優先しています。

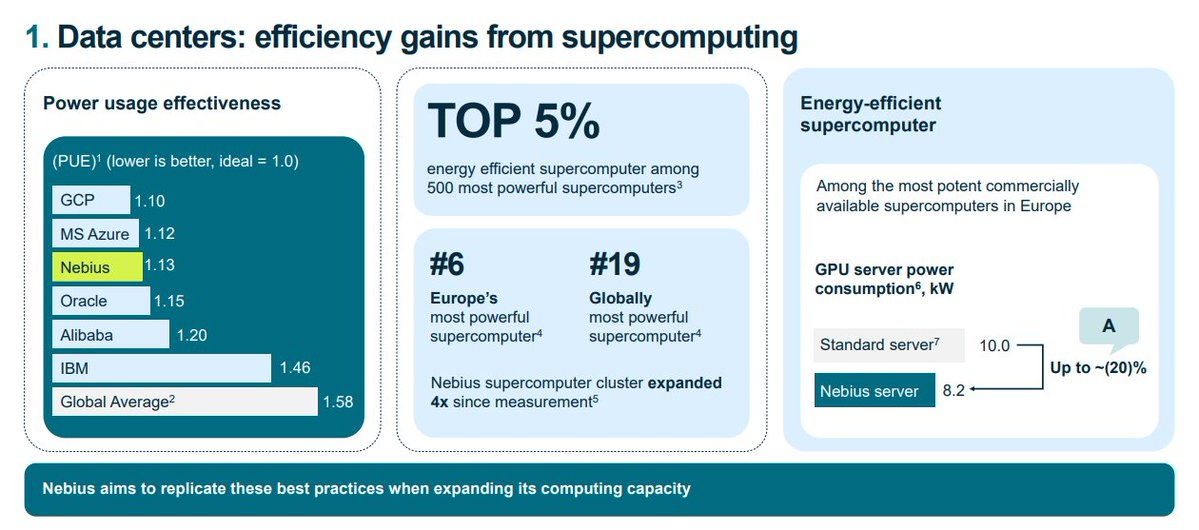

- 業界トップクラスのデータセンター: 電力使用効率(PUE)が約1.13を達成し、GoogleやMicrosoftなどの業界リーダーと肩を並べる水準。

- スーパーコンピューティングの卓越性: 世界で最もエネルギー効率の高いスーパーコンピュータの上位5%にランクインし、先進的なエンジニアリングを反映。

世界クラスのチームと専門知識

$NBISは、一体感のある高度なスキルを持つチームによって支えられています。

- 実績のあるプロフェッショナル: 約400名のAI/ML/クラウドエンジニアと約850名の技術プロフェッショナルが在籍し、AI、ML、大規模言語モデル(LLMs)、クラウドインフラの分野で平均10年以上の経験を持つ。

- 将来に備えた人材: チームは戦略的に規模を調整し、成長軌道を支える能力を備えており、持続的なイノベーションと大規模な実行力を確保。

このパフォーマンス、コスト効率、エネルギー意識のデザインを組み合わせた特性により、$NBISは競争の激しいAIインフラ市場で突出した存在となっています。

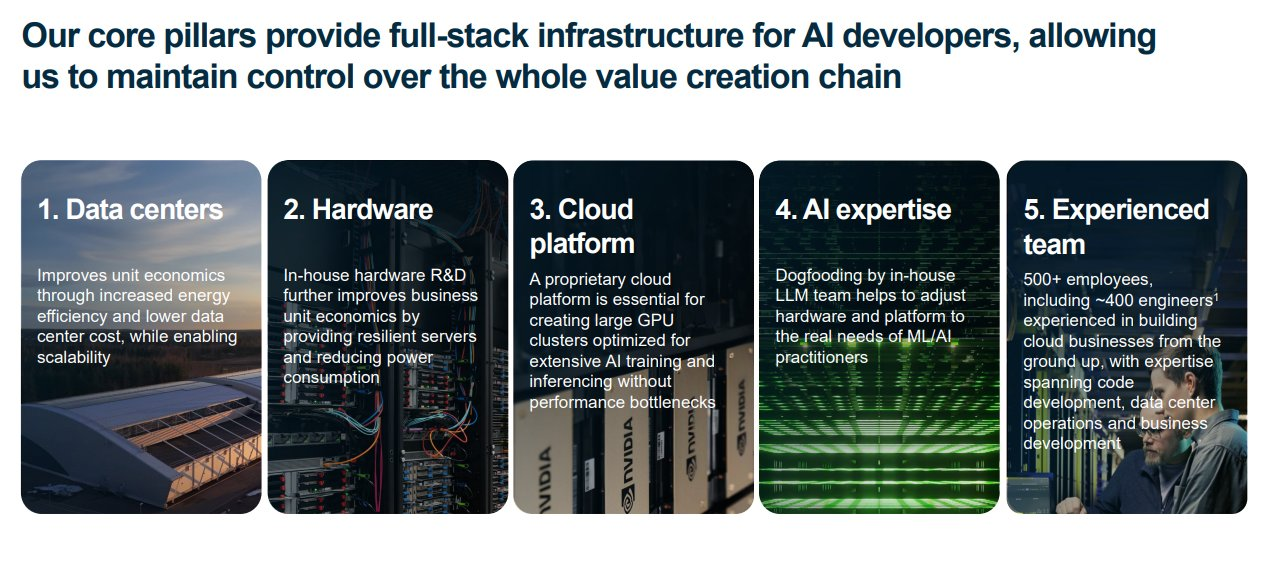

5. Nebiusのデータセンターはなぜこれほど効率的なのか?

$NBISのデータセンターは、冷却最適化と熱回収を通じてコスト効率と環境の持続可能性を向上させています。

冷却の最適化

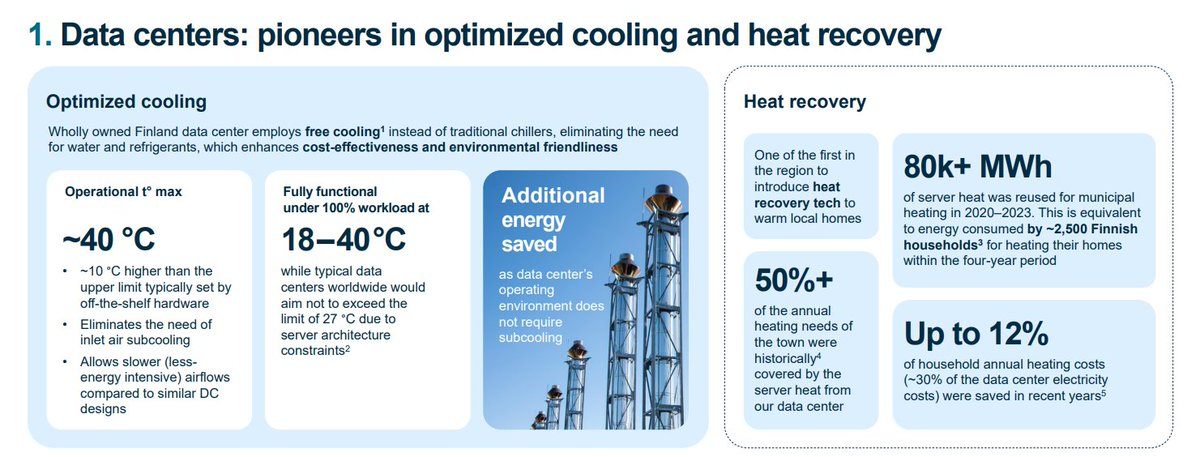

$NBISのフィンランド拠点のデータセンターは、フリークーリングを採用しており、従来型のチラー、水、冷媒を使用せずに冷却を実現しています。この方法はコストを削減するだけでなく、環境負荷も最小化します。

- 高い運用温度: データセンターは約40°Cという標準的なハードウェアよりも10°C高い温度で運用可能です。この高い閾値により、吸入空気の過冷却が不要になり、従来の設計に比べてエネルギー消費の少ない低速の気流が可能となります。

- 広範なワークロード対応範囲: データセンターは、18°Cから40°Cの温度範囲で100%のワークロードを効率的に処理します。これは、サーバー設計の制約により27°C以下に維持されることを目指す一般的なデータセンターとは対照的です。この機能により、過冷却によるエネルギー需要がなくなり、エネルギー効率が大幅に向上します。

- エネルギー節約: 過冷却の要件を排除することで、データセンターは大幅なエネルギー節約を実現し、コスト効率と持続可能性への$NBISの取り組みと一致します。

熱回収

冷却の最適化に加え、$NBISは廃熱を地域暖房に再利用する高度な熱回収システムを導入しており、地域社会に追加価値を提供しています。

- 地域イノベーション: フィンランドのデータセンターは、サーバーが発生する熱を地域の暖房需要に活用する先駆的な施設です。

- エネルギー再利用: 2020年から2023年の間に、このセンターは80,000 MWh以上のサーバー熱を地域暖房に再利用しました。これは約2,500世帯のフィンランド家庭が4年間に消費する暖房エネルギーに相当します。

- 暖房需要の対応: 近隣の町の年間暖房需要の50%以上をこの熱回収システムでまかなっています。

- 家庭のコスト削減: このシステムにより、家庭の暖房コストが最大12%削減され、データセンターの電力コストの約30%を相殺しています。

独自設計のサーバー

さらに、$NBISは独自のサーバーを設計、開発、製造しており、効率性向上とコスト削減を実現するいくつかの重要な差別化要因を提供しています。

$NBISのデータセンター設計は、運用効率と環境責任を両立する能力を示しています。同社は、データセンターの容量拡大に伴い、これらのベストプラクティスを再現する計画を持っており、持続可能な技術インフラのリーダーとしての地位を確立しています。これらの取り組みは、コスト削減を実現するだけでなく、$NBISおよびそのサービスを受ける地域社会に長期的な価値を生み出します。

6. NVIDIAとの戦略的パートナーシップ

$NBISのNVIDIAとの長年にわたる協力関係は、AIインフラ市場における成長と競争優位性の礎です。このパートナーシップにより、最先端のGPU技術へのアクセスが可能になるだけでなく、NVIDIAが$NBISの可能性に自信を持っていることが示されています。これを象徴するのが、NVIDIAによる直接的な投資です。

$NBISは、NVIDIAの最新ハードウェアをAIインフラストラクチャに統合する最前線に立っています。

- Blackwell GPU: $NBISは、2025年にNVIDIAのエネルギー効率の高いBlackwellプラットフォームを提供する最初のヨーロッパプロバイダーとなり、顧客に業界トップクラスの計算性能を提供します。

- AIネイティブクラウドプラットフォーム: NVIDIAのアクセラレーテッドコンピューティングプラットフォームを基盤に一から構築された$NBISのクラウド環境は、高密度で分散したAIワークロードを処理できるよう設計されており、ハイパースケーラー級の信頼性を備えています。

この連携により、$NBISの顧客はGPU技術の最新の進歩を享受でき、革新と効率的なスケールアップが可能になります。

NVIDIA技術を活用したグローバル展開

$NBISは、NVIDIAの技術を活用してグローバル展開を加速しています。

- カンザスシティGPUクラスター: 2025年第1四半期に稼働予定で、数千台のNVIDIA Hopper GPUを収容し、Blackwell GPUも利用可能になり次第組み込む計画です。

- GPU収容能力: 最大35,000台のGPU収容能力を持つこのクラスターは、$NBISの米国市場進出における重要な一歩となり、低遅延かつ高性能なAIインフラを米国の顧客に提供します。

NVIDIAの投資: 信頼の証

NVIDIAによる資金提供は、AIインフラ分野における$NBISのリーダーとしての可能性をさらに裏付けるものです。このパートナーシップは、同社の拡大計画を加速させるだけでなく、最先端のGPUを確保する能力を強化し、競争の激しい市場での優位性を維持します。

$NBISのAIインフラの専門知識とNVIDIAのハードウェアおよびクラウドの能力を組み合わせることで、両社は強力なシナジーを生み出し、$NBISを高性能かつエネルギー効率の高いAIソリューションを提供するグローバルリーダーとして位置付けています。

7. データセンターと将来の投資計画

$NBISは、急増するAI計算需要に応えるため、インフラへの大規模な投資を進めています。

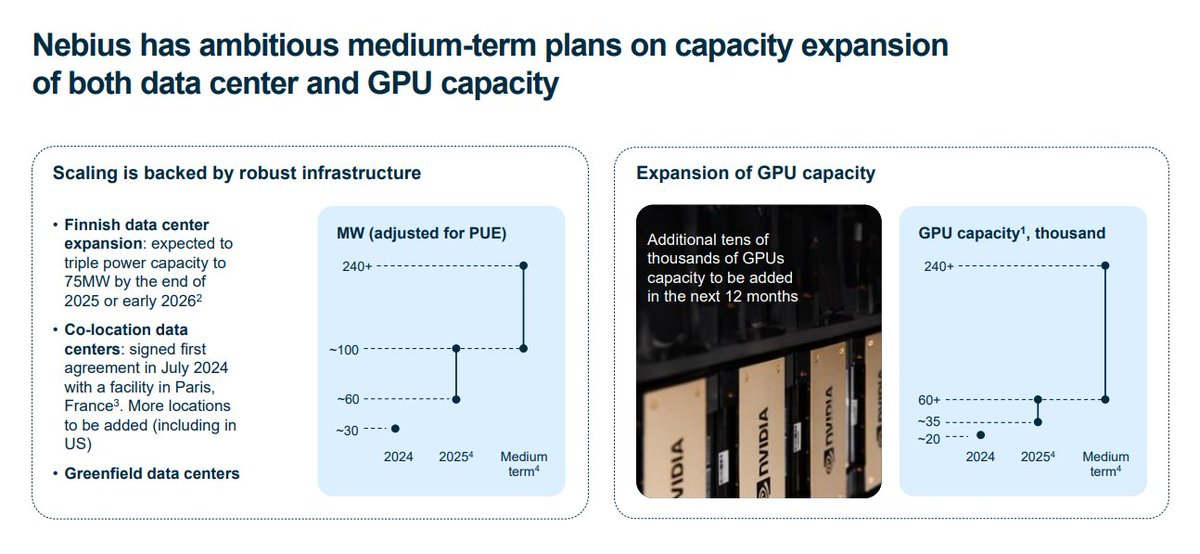

$NBISは、2025年半ばまでに10億ドル以上を投資し、ヨーロッパ全域でデータセンター容量を拡大する計画です。この野心的なプログラムには以下が含まれます。

- 既存施設の拡張: フィンランド・マンスサラにある旗艦データセンターは、その容量を3倍の75 MWに増強し、最大60,000台のGPUをサポートします。この施設単独で、フル稼働時には年間10億ドル以上の収益を見込んでいます。

- グリーンフィールドサイト: ヨーロッパにおける存在感をさらに強化するため、新規に設計・構築されたGPUクラスターを展開予定。

- コロケーション施設: パリで新たに発表されたGPUクラスターを含むコロケーションとの戦略的パートナーシップを通じて、追加容量を効果的に展開。

2025年後半に稼働予定のパリGPUクラスターは、ヨーロッパで初めてNVIDIAのH200 Tensor Core GPUを提供する施設の一つとなります。また、この施設とフィンランドのデータセンターには、エネルギー効率の高いNVIDIA Blackwellプラットフォームも採用され、$NBISの技術的リーダーシップをさらに強化します。

$NBISの総電力容量は、次のように劇的に増加する見込みです。

- 2024年: 約30 MWから

- 2025年: 60〜100 MWへ

- 中期計画(2027〜2028年): 240 MW以上に達し、最大240,000台のGPUをサポート。

この積極的なデータセンター拡張は、AIインフラストラクチャの主要なグローバルプロバイダーになるという同社のビジョンと一致しています。

8. ここまでの総括

$NBISは、AI開発者や企業向けに特化したソリューションを提供することで、AIインフラプロバイダーとして際立った存在となっています。

バリューチェーン全体を完全に制御し、効率的なGPU運用とデータセンター管理の専門知識を活かして、コスト効率が高く非常に信頼性の高いサービスを提供しています。特にNVIDIAとの強力なパートナーシップや一流のエンジニアリングチームは、同社の地位をさらに確固たるものにしています。

競合他社とは異なり、$NBISは柔軟性、スケーラビリティ、顧客重視のサポートを組み合わせることで、AIインフラ市場において多用途かつ革新的なプレイヤーとして存在感を示しています。

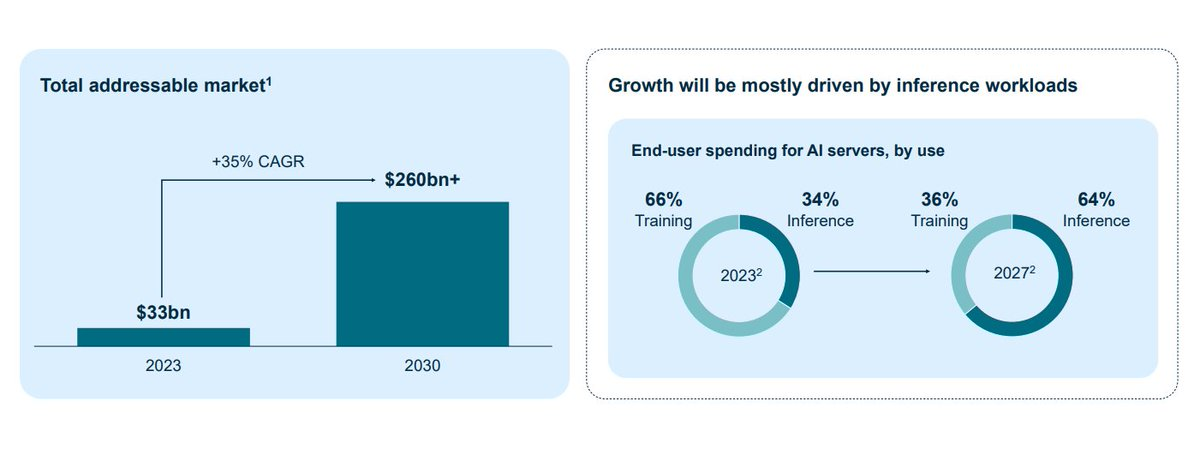

9. 市場機会: 急成長するTAM

AIインフラ市場の総アドレス可能市場(TAM)は爆発的な成長を遂げており、$NBISはこのトレンドを活用する好位置にいます。同社の内部推計によると:

- TAMの成長予測: AIインフラ市場は、2023年の330億ドルから2030年には2,600億ドルを超える規模に成長し、年平均成長率(CAGR)は35%に達すると見込まれています。

この指数的な成長は、産業全体でのAI採用の増加と、AIワークロードに特化した高性能な計算ソリューションの需要拡大によって支えられています。 - 推論ワークロードの重要性: AIサーバー支出における推論ワークロードの割合は、2023年の34%から2027年には64%に増加すると予測されています。AIアプリケーションが開発段階(トレーニング)から展開段階(推論)に移行する中、$NBISの包括的なAIインフラは、これらの進化するニーズに対応するために最適です。

GPU-as-a-ServiceやAIクラウド市場の急速な拡大も、この機会を後押ししています。これらの市場は今後7年間で8倍に成長すると予測されており、$NBISのようなインフラプロバイダーにとって大きな成長余地を生み出します。

競争優位の活用

$NBISは以下の競争優位性を活用して、この市場機会を取り込もうとしています。

- 顧客基盤の拡大: 既存顧客との長期契約を確保しつつ、新しい顧客セグメントにも進出しています。また、既存顧客がAIワークロードを拡大する際のサポートも行っています。

- 付加価値サービス: オープンソースモデル向けのAPI SaaSなど、製品範囲を継続的に拡大することで、開発者から企業まで多様な顧客ニーズに応えています。

生成AI市場が成長する中、$NBISはその変化に追随するだけでなく、高性能でコスト効率が高く、持続可能なAIインフラに焦点を当てることで、エコシステムを積極的に形成しています。同社の野心的な拡大計画と強力な戦略的パートナーシップにより、この急成長する市場で大きなシェアを獲得する準備が整っています。

10. $NBISの財務状況

まず注目すべきは、同社の極めて堅固な財務基盤です。

20億ドル以上の現金を保有し、負債がゼロという状況は、$NBISが野心的な拡大計画を支え、急成長中の生成AIインフラ市場を活用するための十分な余地を提供します。

驚異的なARR(年間経常収益)の成長

$NBISのARRは目覚ましい成長を遂げており、2023年末の2,100万ドルから2024年末には1億7,000万~1億9,000万ドルに達すると予測されています(報告予定)。わずか1年で8~9倍の成長を実現した背景には以下があります。

- 顧客基盤の拡大: アクティブクライアント数が10社から40社以上に増加。新たな市場セグメントへの浸透に伴い、さらに堅調な成長が期待されています。

- 大規模な容量拡大: GPU容量が約2,000台から20,000台以上に急増し、より多くのワークロードに対応可能に。

- 消費量の増加: 既存顧客がAIワークロードを拡大し、リピートビジネスと持続的な収益成長を牽引。

2025年の見通し

$NBISは2025年もこの成長軌道を維持すると見込んでおり、以下を目標としています。

- ARR: 7億5,000万~10億ドル

- 収益: 5億~7億ドル

- 調整後EBITDA収益性の達成

- CAPEX(設備投資): 6億~15億ドル主に以下に投資:

- NVIDIA GB200 GPUによる計算能力の拡大

- 所有するデータセンター、新規グリーンフィールド施設、コロケーション施設を含むデータセンター拡張

中期的ビジョン

2025年以降、$NBISは以下の戦略を通じて、数十億ドル規模の年間収益を目指します。

- GPUaaSとAIクラウドの成長活用: 急成長中のこれらの分野で市場シェアを獲得。

- インフラ拡張: GPU容量の大幅な増強とデータセンターの新設。

- 顧客多様化: 新たな顧客セグメントへの進出、長期契約の追加確保、市場浸透の拡大。

- 製品イノベーション: オープンソースモデル向けのAPI SaaSなど、付加価値の高いサービスを導入し、多様な顧客基盤のニーズに対応。

財務的安定性、積極的な成長戦略、市場対応済みのインフラを兼ね備えた$NBISは、AIインフラ市場で支配的なプレイヤーになるための準備が整っています。

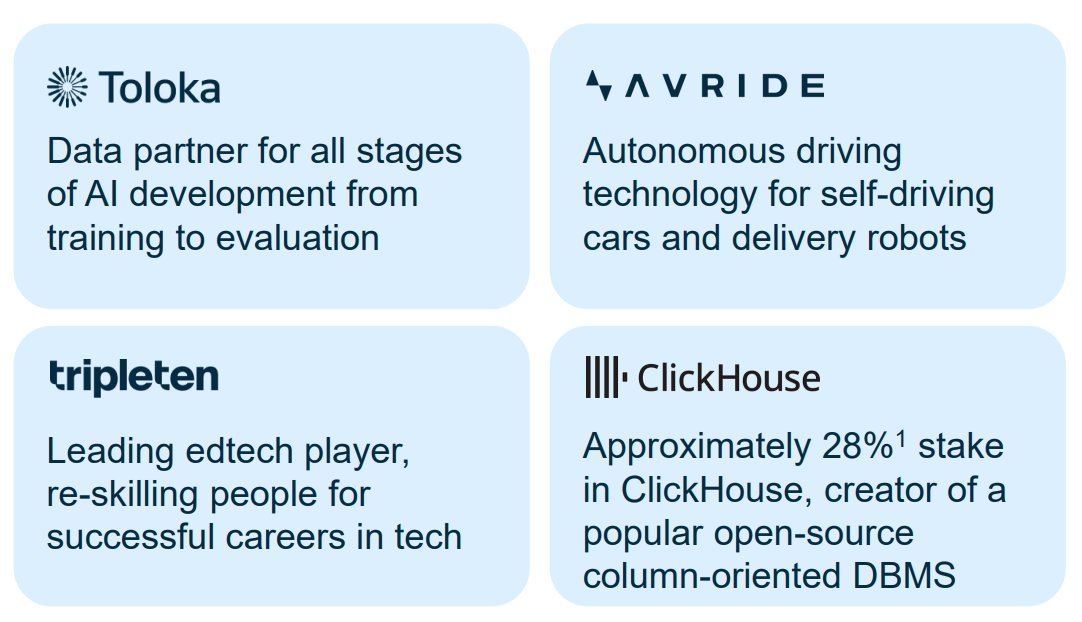

11. コアビジネス以外について

コアビジネスだけでなく、企業価値をさらに高める事業部門も運営しています。

- Toloka

- AI開発向けデータパートナー: Tolokaは人力によるデータソリューションを提供し、企業や研究者がAIモデルのトレーニングや改善に不可欠な大規模なデータセットを収集、ラベル付け、評価することを可能にします。

- AVRIDE

- 自動運転技術: AVRIDEは、自動運転車や配送ロボット向けの自動運転技術の開発を専門としています。

- tripleten

- Edtech(教育技術)事業: tripletenは、テクノロジー分野でのキャリアに必要なスキルを習得するための再教育を目的とした教育技術企業です。オンラインコース、トレーニングプログラム、キャリアガイダンスを提供し、需要の高い技術職へのスキル獲得を支援しています。

- ClickHouse (~28%の株式保有)

- オープンソースデータベース: ClickHouseは、高性能かつ効率的なオープンソースのカラム指向データベース管理システム(DBMS)の開発者です。このデータベースは、大量のデータ処理や分析ワークロード、データウェアハウジングに適している点で知られています。

それぞれの事業部門の詳細を見てみましょう 👇🏻

12. Avride: 自律モビリティソリューションのパイオニア

Yandexの自動運転部門は2016年に設立され、Avrideは約10年にわたる開発の成果として誕生しました。

Avrideは、自動運転車両と配送ロボットの両方を手掛ける最先端の企業で、乗客と物流の両方のソリューションを推進するために共通技術を活用するデュアルエキスパティーズ(専門知識の二重活用)が際立っています。

主要能力

- チームの専門性:

Avrideは、自動運転技術を専門とする200名以上のエンジニアと開発者を擁し、7年以上の自律システム開発経験を持っています。活動拠点は米国、イスラエル、セルビア、韓国に広がっています。

- 戦略的パートナーシップ:

Uberとの協力により、自律配送およびモビリティソリューションを実現し、商業リーダーとしての地位を確立しています。

技術開発

- 自動運転車両:

Avrideは、ライドヘイリング、物流、フードデリバリー用途の完全自律型車両を開発しています。米国、韓国、EMEA地域でのテストを経て、公開テスト開始から2年以内にロボタクシーを展開。47,000回以上の乗客輸送を達成し、2,200万km以上を無事故で走行しました。

- 配送ロボット:

Avrideの配送ロボットは、歩道や屋内など多様な条件で動作可能で、最大速度8 km/h、最大航続距離55 kmを誇ります。これまでに20万件以上の注文を世界中で配送し、レストラン、食品雑貨、小規模物流において信頼性を実証しています。

差別化要因

- 効率性と安全性:

Avrideのフリート効率は、WaymoやCruiseなどの競合他社を上回り、極限環境でのテストでも優れた安全記録を維持しています。

- 商業的実現性:

創設以来約3億1,000万ドルの投資で、競合他社のコストを大幅に下回る効率的な運営を実現しています。

- 生産能力:

自社設計のロボットと台湾での製造パートナーシップにより、コストを最適化しながら迅速に生産規模を拡大しています。

成長の軌跡

- 2024年: R&D用に10~20台の車両と100台以上の配送ロボットを配備。

- 2025年: 自律車両100台以上、ロボット1,000台以上を展開し、収益化と貢献利益での損益分岐点を達成。

- 2026年以降: 複数都市での無監視公開展開を目指し、収益を数千万ドル規模に拡大。フリート規模は車両200台以上、ロボット3,000台以上を計画。

市場での位置付け

Avrideの迅速な展開能力と商業エコシステムへの統合は、自律モビリティ分野のリーダーとしての地位を強化しています。Uber Eatsとのオースティンでの提携など、グローバルな事業拡大の実績がその能力を物語っています。中期的に1億5,000万ドルの追加資金調達が必要と見込まれる中、Avrideは市場での地位をさらに強固にし、$NBISに大きな価値をもたらす準備が整っています。

13. Toloka: スケーラブルなソリューションでデータ駆動型AIを推進

Tolokaは、高品質なデータと革新的なソリューションを提供し、AI技術の開発とスケーリングを支援しています。

主な取り組みと戦略

- 収益の拡大:

すべての製品ラインでの収益拡大を目指し、急成長する市場でのプレゼンスを確立しています。

- 顧客の獲得と維持:

新規顧客の獲得に加え、既存顧客に対するClassicおよびEvolved GenAIソリューションの提供を通じて、顧客ごとの収益を増加させています。

- AI需要の拡大を活用:

コア以外のGenAIサービスやセルフサーブプラットフォームなど、進化するAIソリューションの需要拡大を取り込んでいます。

- 業界リーダーからの信頼:

Toloka AIは、MicrosoftやServiceNowを含むFortune 500企業、Aクラスのスタートアップ、大手テクノロジー企業から信頼されています。この信頼は、チームの高度な機械学習(ML)専門知識と強力な研究パートナーシップに裏打ちされています。

財務見通し

- 2025年の予測収益:Tolokaの2025年の収益は、5,000万~7,000万ドルと予測されています。

Tolokaは、データ駆動型AIの成長を支えるスケーラブルで高品質なソリューションを提供し、AI技術の進化に貢献しています。業界リーダーからの信頼と増え続ける需要を背景に、同社は収益拡大の好機を捉えています。

14. TripleTen and ClickHouse

TripleTenは技術職向けの人材育成を支援し、ClickHouseはデータ分析の効率化を牽引することで、両者はそれぞれの分野で$NBISの価値を補完しています。これにより、$NBISは多角的な市場アプローチを実現し、競争優位をさらに強化しています。

TripleTen: テクノロジー分野の再スキル習得を支援するEdtech事業

TripleTenは、テクノロジー分野でのキャリア構築を目指す個人に対し、オンライン教育を通じて再スキル習得(リスキリング)の機会を提供するEdtech企業です。

- 主なサービス:

オンラインコース、トレーニングプログラム、キャリアガイダンスを通じ、需要の高い技術職に必要なスキルを習得可能。

- 成果重視:

学習者が実際のキャリア成果を得られるよう、実践的なスキルに重点を置いたカリキュラムを提供。

- 社会的インパクト:

トレーニングプログラムを通じて、技術職へのキャリアチェンジやキャリアアップを支援することで、個人の収入向上や社会的価値を創出。

ClickHouse: オープンソースデータベースの革新者

ClickHouseは、カラム指向のオープンソースデータベース管理システム(DBMS)の開発者として知られています。高速処理と高効率を特長とし、大量のデータを処理する分析ワークロードやデータウェアハウジングに最適です。

- 性能と効率性:

大量データのリアルタイム分析を可能にする高性能なシステム設計。

- 信頼性と普及性:

ClickHouseのデータベースは、業界リーダーやスタートアップから広く採用されており、データ分析基盤としての地位を確立。

- $NBISとの関係:

$NBISはClickHouseに約28%の株式を保有し、戦略的パートナーとして連携。成長を支援しつつ、インフラソリューションとの統合により相乗効果を創出。

15. バリュエーション - 大きな上昇余地と限定的なリスクを持つお買い得銘柄

$NBISの現在の現金準備高に基づくエンタープライズバリュー(EV)は約50億ドルと見積もられています。

同社は、2025年に5億~7億ドルの収益を見込み、年末には7億5,000万~10億ドルのARRを達成すると予測しています。

魅力的な評価倍率

ガイダンスの高値を達成すると仮定すると(これは極めて高い可能性があります)、$NBISはEV/Fwd Revenueで7~8倍の評価となります。この倍率は絶対的には高めですが、同様の企業と比較すると相対的に魅力的です。特に、2025年に4~5倍の前年比成長、2026年には100%以上の成長が見込まれる点を考慮すれば、その価値は明確です(GPU展開計画によるさらなる急成長も期待できます)。

2028年までに24万台のGPUを完全展開した場合、同社は40億ドル以上のARRを達成する可能性があります。

30%の標準化EBITDAマージン(類似企業に基づく妥当な推定値)を適用し、15倍の倍率を適用すると、少なくとも180億ドルのバリュエーションとなり、これは年平均成長率(CAGR)37%を示します。

もちろん、これらの推定は完全に誤っている可能性もありますが、達成可能である可能性は非常に高いです。

その他の事業部門の未評価価値

重要なのは、このバリュエーションに$NBISの他の事業部門の価値が一切含まれていない点です。

- Avride: Waymoが最近450億ドルの評価を受けたことを考慮すると、AvrideはWaymoほど成熟していないものの、Waymoの評価額の5%程度(22億5,000万ドル)に相当する価値を持つ可能性があります。これは現在の$NBISの時価総額の重要な部分を占め、現在の価格ではほぼ「無料」で得られることになります。

- Toloka、TripleTen、ClickHouse(28%の株式保有):

これらの事業部門はさらに5億~10億ドルをバリュエーションに寄与する可能性があります。

まとめ

市場はまだ$NBISの内在価値を十分に評価していないと強く感じています。現在の価格で、私は今後数年間で30%以上のCAGRリターンを達成できる大きな機会があると考えています。これは大多数の投資家の期待を大幅に上回るものです。

16. なぜこれほど安いのか? 🤔

- 実行力への懸念

投資家は、$NBISがその野心的な成長計画を成功裏に実行できるかどうかを懸念しています。これほど急激な規模拡大には、コスト管理、品質維持、運用効率の確保といったリスクが伴います。

- キャッシュバーンと資金調達

GPUやその他のプロジェクトへの大規模な投資には多額の資金が必要です。キャッシュバーン(資金消耗)の可能性や、追加の株式発行(既存株主の希薄化を招く可能性)が懸念され、市場のセンチメントに影響を与えています。

- アナリストのカバレッジ不足

$NBISは、ほとんどフォローされておらず、有意義なアナリストのカバレッジがありません。このため、多くの投資家は同社の真の可能性を認識していません。この可視性の欠如が、過小評価につながっています。

- リスクの誤認識

一部の投資家は、$NBISを依然として地政学的リスクと結び付けて考えている可能性があります。同社がロシアへの依存を完全に断ち切ったにもかかわらず、この誤解が一部の投資家を傍観者にしている可能性があります。

- 競争環境

AIや自律システムといった強力な競合が存在する分野での事業運営は、$NBISの競争優位性や、既存の大手企業に対抗できるかどうかについて疑問を生じさせます。同社が印象的な進展を示している一方で、その差別化やスケーラビリティに対する懐疑的な見方が障壁となっています。

これらの懸念は、$NBISの可能性を認識し、これらのリスクが誇張されているか、または管理可能であると理解する投資家にとってユニークな機会を提供します。同社が計画を実行し、市場での可視性を向上させるにつれて、これらの要因は薄まり、株価の再評価につながる可能性があります。

17. インサイダーの連携

$NBISの創設者兼CEOであるアルカディ・ヴォロジュ氏は、優れた実績を持ち、株主との強い利害一致を実現しています。彼は以前、ヨーロッパ最大のテック企業の1つであるYandexを創設し、同社を時価総額300億ドルを超える規模に成長させました。Yandexが検索、AI、その他の技術分野で支配的な地位を築いた背景には、彼のビジョンとリーダーシップが大きく寄与しています。

- 株式保有:

ヴォロジュ氏は$NBISの約15%の株式を保有しており、これは彼の個人資産の約90%に相当します。この深い財務的コミットメントにより、彼のインセンティブは他の株主の利益と完全に一致しています。

- 議決権の集中:

約60%の議決権を保持する彼は、会社を決断力をもって舵取りできる立場にあり、短期的な市場圧力ではなく長期的な成長を優先しています。

現在、ヴォロジュ氏はオランダとイスラエルの二重国籍を取得しており、ロシアおよびその地政学的リスクから距離を置いています。また、彼はプーチン大統領の「野蛮な」行動を非難するなど、倫理的リーダーシップへのコミットメントを明確に示しており、グローバル市場での事業展開に重点を置いています。

Yandexをテック業界の巨人に成長させた実績と、$NBISへの多額の個人的投資を考慮すると、彼が過去の成功を再現することに非常に意欲的であることは明らかです。ヴォロジュ氏のリーダーシップと株主との利害一致は、$NBISが野心的な成長計画を達成するための堅固な基盤を提供しています。

18. 結論

総じて、$NBISは、AIインフラ市場への投資機会を求める投資家にとって、他社で見られるような過剰評価を回避できる魅力的な選択肢であると確信しています。同社は成功に必要な重要な要素を備えています。最先端の技術、一流のチーム、そして急速に拡大する市場での戦略的ポジションです。

これまでの革新と実行の実績を踏まえ、$NBISは、Yandexが過去に成し遂げた成功を西側世界で再現するだけでなく、それを上回る可能性があると確信しています。

$NBISが機関投資家や市場全体からの認知を高めるにつれ、その評価額は内在的価値を反映するようになるでしょう。同社の成長軌道と未開拓の可能性が一層明確になる2025年は、株主リターンが飛躍的に増加する年になると予想しています。

19. 以上です! 🫡

現在、私は$NBISのポジションを保有していませんが、近いうちに購入を開始する予定です。

通常、この種の企業への投資は避ける傾向がありますが、$NBISはAIインフラ市場における明確なリーダーとして際立っています。

個人的な意見ですが、これは見逃すのが難しい希少な投資機会だと思います。

※ 冒頭のポストツリーの内容をChatGPTに翻訳してもらい、ブログ用に微調整したものがこの記事になります。